溫馨提示:您當前的瀏覽器版本過低,存在安全風險,建議升級瀏覽器

溫馨提示:您當前的瀏覽器版本過低,存在安全風險,建議升級瀏覽器

- ? 體驗方維系列軟件產(chǎn)品

- ? 了解最熱的互聯(lián)網(wǎng)資訊

2017-04-14 8654

在“新零售”大趨勢下,如何重新審視線下門店的價值,源碼資本經(jīng)過分析研判,將呈現(xiàn)觀點如下:

1、線下門店最近的“弱復蘇”,只是電商的主動調(diào)整。長期來看,線下門店業(yè)態(tài)必須大力轉(zhuǎn)型,才能適應未來的零售;

2、未來成功的線下門店,需要做到:品類上側(cè)重即使型消費和服務(wù)型消費,控制上游供應鏈,和注重體驗而非展示;

3、未來線下門店更大的機會,來自于充分挖掘線下流量的價值,對于未來的零售,流量沒有線上和線下的區(qū)別,只有獲取成本和利用的充分程度不一樣。

線下門店“弱復蘇”背后,面臨更深層次挑戰(zhàn)

Source: 公司年報

近5年來,電商可以說是零售業(yè)唯一的主題。從最開始的3C,到服裝,進而擴展到百貨,電商幾乎在各個品類都在以摧枯拉朽的勢頭顛覆線下門店。在電商的壓力之下,線下零售從很早就開始談轉(zhuǎn)型,從2010年提出的全渠道,進而到后來的O2O、互聯(lián)網(wǎng)+,直到最近的“新零售”,各種提法和概念層出不窮。

從數(shù)據(jù)上來看,經(jīng)過了近5年的長期低迷,最近線下門店似乎也的確有了一些起色。根據(jù)國家商務(wù)部統(tǒng)計,2017年1-2月份,重點超市銷售額同比增長3.8%,重點專業(yè)零售店銷售額同比增長5%,顯著好于2016年第一季度。線下門店似乎迎來了“弱復蘇”。

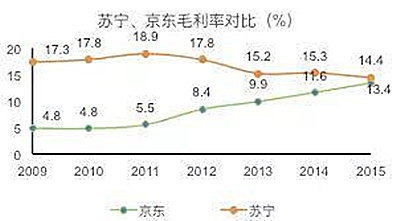

然而,在我們看來,這些轉(zhuǎn)型還遠遠不夠。最近的“復蘇”與其說是線下門店的成功,不如說是電商的主動調(diào)整。過去10年,電商打線下門店,首先靠的還是價格。雖然犧牲了毛利,但是能充分利用互聯(lián)網(wǎng)人口紅利迅速擴張,同時利用上游賬期獲得足夠的現(xiàn)金流支撐發(fā)展。

最近幾年,隨著競爭格局的逐漸穩(wěn)定和互聯(lián)網(wǎng)人口紅利的逐漸消失,電商將價格和毛利調(diào)整到線下同樣的水平,從而讓線下門店得到了喘息的機會。

然而,從中長期來看,隨著電商在云計算,互聯(lián)網(wǎng)金融等更高維度變現(xiàn)渠道日益成熟,線下門店面臨壓力會變得更大。對于線下門店的困局,人流減少、電商沖擊價格體系、租金上漲等痛點只是表象,更深層的是缺乏對上游供應鏈的控制、對下游消費者的觸達、以及全數(shù)字化運營的能力。無論是啟動自營電商平臺,接入移動支付,還是升級IT系統(tǒng),大部分線下門店的改變只是修修補補的防御型措施,沒有從根本上彌補效率上的差距。

消費轉(zhuǎn)型、上游供應鏈與功能轉(zhuǎn)變

我們認為,未來線下門店要想活下來,需要做到以下幾點:

1)品類上側(cè)重即時型消費和服務(wù)型消費:煙酒,零食,餐飲,咖啡,茶等任何和吃相關(guān)的商品,KTV,電影,教育,復印打字等服務(wù)型商品,這兩種都是電商很難滲透的領(lǐng)域;

2)控制上游供應鏈:依賴第三方品牌的門店,很容易就會被電商平臺在銷量和頻次上的優(yōu)勢碾壓。只有控制品牌和設(shè)計,才有可能從供應鏈端提高效率,為用戶創(chuàng)造價值;

3)注重體驗而非展示:線下門店作為商品陳列和展示的功能將會被弱化,無論從貨架陳列的數(shù)量還是排位的精準程度,線下門店都無法和電商相比。線下門店的優(yōu)勢在于打造以場景為中心的用戶體驗,增強消費者對商品品質(zhì)和品牌的認知。

線下流量亟待充分發(fā)現(xiàn)

Source: 第一太平戴維斯

上述幾個特點能成就一個優(yōu)秀的品牌,然而,更大的機會來自于充分挖掘線下流量的價值。電商雖然發(fā)展迅猛,但仍只占社會總零售額的10%左右,絕大部分的流量和消費仍然在線下。

所不同的是,電商通過運營的各個環(huán)節(jié)觸達消費者,充分挖掘了流量的價值。而反觀現(xiàn)在的線下門店,大部分還停留在商品展示的層面,連基本的交易數(shù)字化都還未完成。大量線下流量不僅沒有被充分轉(zhuǎn)化為觸達,所帶來的消費者行為數(shù)據(jù)也呈碎片化,并且被白白浪費掉。

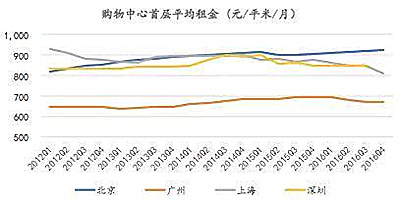

從流量成本的角度,線下租金從2015年開始就已經(jīng)趨于穩(wěn)定,甚至有所回落;而線上流量成本則在飛速上升,從2012到15年幾乎增長了三倍。如何充分挖掘線下流量的潛力,會是決定線下門店業(yè)態(tài)未來。

我們相信,未來的門店將會從以售賣為中心逐漸轉(zhuǎn)為以流量運營為中心,而銷售端將會線上線下一體化。隨著線下流量數(shù)據(jù)的逐漸沉淀,未來流量數(shù)據(jù)的挖掘也會線上線下一體化,為更多維度的變現(xiàn)提供支持。

線下門店形態(tài)的演化還在早期,新技術(shù)會在線下流量運營中起到越來越重要的作用,從而提升整體效率。孩子王就是線下流量運營的一個很好的例子。

孩子王的整個運營都是圍繞著會員體系來做,會員銷售額占比超過95%。運營會員的任務(wù)充分利用手機平臺,落實到每個銷售員頭上,平均每家門店每年要開展1000場活動來增強用戶活躍度。雖然母嬰品類電商的滲透率不斷提高,孩子王仍然保持了超過50%的年增長。

對于未來的零售,流量沒有線上和線下的區(qū)別,只有獲取成本和利用的充分程度不一樣。

網(wǎng)絡(luò)文化經(jīng)營許可證:閩網(wǎng)文[2017]9091-261號

閩ICP備10206706號-7

閩公網(wǎng)安備 35010202000878號

動態(tài)和資訊都在這里

私域運營

私域運營

商城系統(tǒng)

商城系統(tǒng)

互動直播

互動直播

短視頻

短視頻

AI數(shù)字人

AI數(shù)字人

AI數(shù)字人直播

AI數(shù)字人直播

O2O解決方案

O2O解決方案

直播解決方案

直播解決方案

內(nèi)容付費解決方案

內(nèi)容付費解決方案

AI數(shù)字人解決方案

AI數(shù)字人解決方案